筆記:游庭皓的財經皓角 2025-07-23

2025/7/23(三) 美日達協議!多頭還沒完?外銷續衝高 敵得過匯損?【早晨財經速解讀】

- 節目連結: https://www.youtube.com/live/tuE5ETniEj0?si=i2hkCvtr6YKkpB85

- 節目逐字稿: https://chatgpt.com/share/68804b5d-7670-800c-afec-d9015aa525ca

- 部落格好讀版: https://tinyurl.com/24aozqj2

節目金句

- 「臺灣也有『臺灣 GD』,就楊總裁嘛,Gold Dragon,楊金龍楊總裁。所以,後續我們要看一下「臺灣 GD」的態度哦,能不能對於臺灣的利率政策,有更好的引導性。」

- 「川普的做法,他就是學張儀嘛,他不追求一次性的擊潰全域,而是各國各國陸續提出嚴苛的條件,然後用一些甜頭逼迫各國屈服,然後再給予強勁的壓力,榨到最後一滴油,所以呢最後就變成各個擊破。」

- 「利多要陸續地公佈,更好的協議相對於原本預期的稅率,有大幅的下滑空間。那這些稅率公佈出來以後,照來講是利多。那如果利多也不漲,就說明『市場已經提前反應完了』,乖離的自然回檔它就會正式地產生。所以有時候我們講說,不管是從利多利空面來做思維,最終股票市場,它反映的其實就是景氣週期和短期的乖離變化。景氣走高走久了,擴張久了,它總要有自然弱化的過程。不可能永遠每年都年增嘛,總會有年減的時候。」

Mind Map

三句話總結

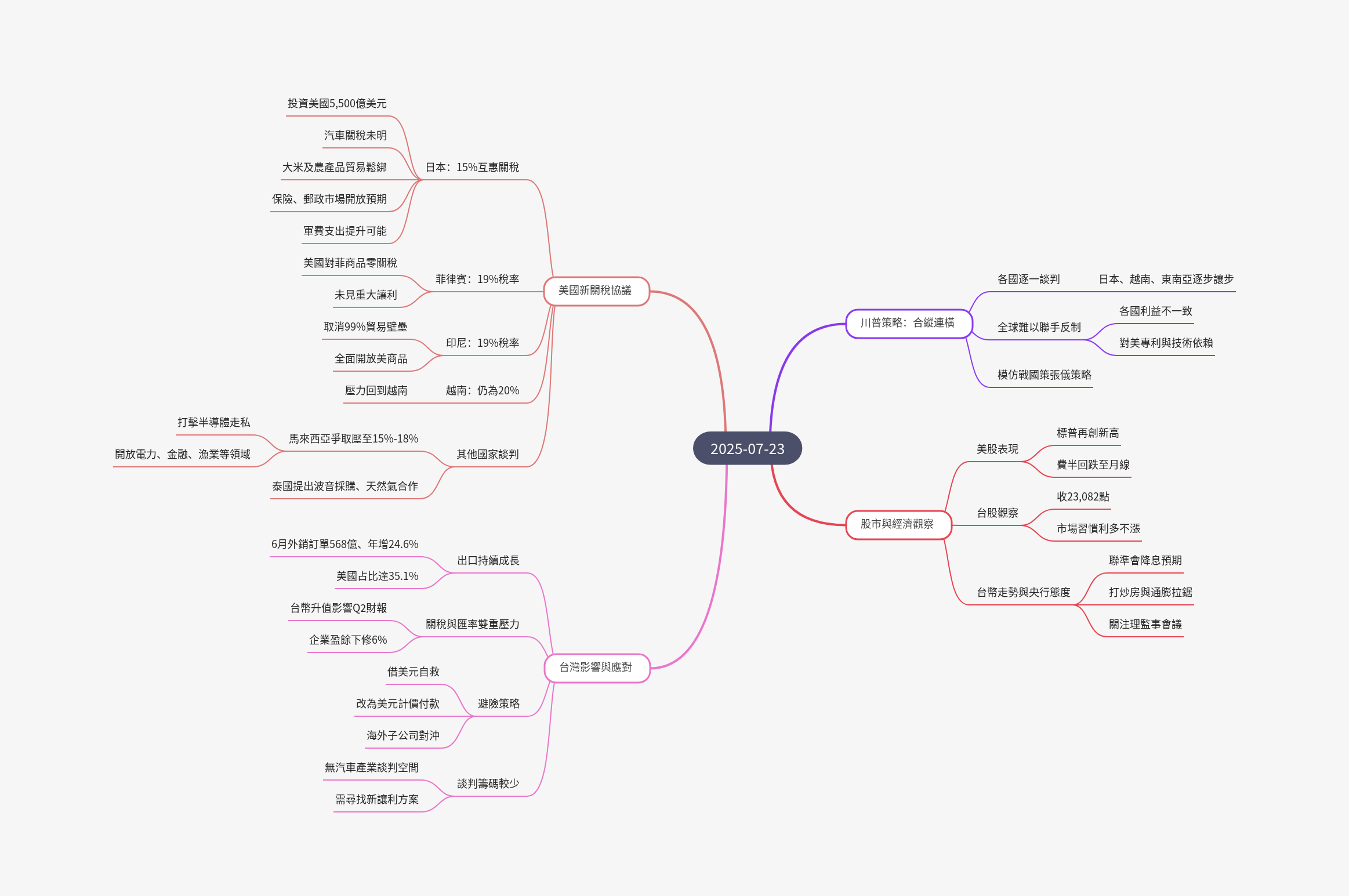

- 川普公布與多國達成新貿易協議,其中與日本達成 15% 的互惠關稅協議,且日本將對美國進行鉅額投資。

- 這些協議的共同模式顯示,大筆投資美國的國家可獲得較低關稅,而未能大舉投資的東南亞國家則面臨較高關稅及市場全面開放的要求,反映出川普「逐個擊破」的談判策略。

- 各國紛紛加快與美國談判進程,這對現有供應鏈產生衝擊,也使台灣面臨貿易關稅和新台幣升值的雙重壓力。

投資建議

- 皓哥:市場應關注新貿易協議的實際拉抬效果,特別是如果利多消息出來後股市未顯著上漲,可能意味著市場已提前反應,後續將有自然回檔。

- 應持續追蹤日本汽車關稅的走向,因為這可能預示日本車商在美國市場的領先地位,並可從日本車廠在美國的擴產行為推測汽車關稅是否可能下調。

- 隨著日本車在美國低價車市場佔有率提高,後續需觀察南韓的稅率談判是否會因競爭壓力而加速。

- 建議密切觀察楊總裁 (楊金龍總裁) 在下一季理監事會議上的態度,其對台灣利率政策的引導性,將影響新台幣的升值預期。

川普關稅戰

關稅稅率

- 菲律賓:19%

- 先前 04/02 17%、07/09 20%,相較一開始的 17% 有增加。

- 美國商品輸往菲律賓仍免關稅,菲律賓則全面開放市場並課徵相對高昂的稅率。

- 印尼:19%

- 印尼對美國工業、科技產品及農產品將全面開放,取消 99% 的關稅壁壘。

- 美國將以零關稅向印尼銷售商品,而印尼輸往美國的商品至少支付 19% 關稅。

- 越南:20%,先前 20%。

- 馬來西亞:

- 正積極爭取關稅降至 20% 以下,期望在 15%-18% 之間。

- 公開宣稱將在半導體走私問題上取得重要進展,並將延長美國電動車稅收減免、放寬電力和金融等敏感產業的外資持股限制、削減當地漁業補貼,以及非關稅貿易壁壘。

- 泰國:

- 協議接近達成,預計關稅將顯著下滑,約介於 19-20%。

- 泰國政府已承諾避免成為東南亞最高稅率國家,並向美方提出增加農產品、液化天然氣,及波音飛機等商品進口計畫,還承諾參與阿拉斯加天然氣專案投資。

- 中國所處劣勢

- 由於各國陸續表態進行第三國間接出口或轉運國的角色,中國經濟及出口外貿恐受更大打擊。

- 2017 至 2023 年間,墨西哥和越南對美出口比重顯著上升,成為中國貨品轉運美國的供應鏈。

日本:15%

- 市場不確定日本是否會對美國市場採零關稅。

- 川普稱此為「有史以來最大的交易」,日本承諾向美國投資 5,500 億美元 (台積電投資額的 3-4 倍),預計創造數十萬個就業機會。

- 日本將開放汽車、卡車、稻米及部分農產品等適度的關稅壁壘。

- 對日本影響:

- 對日本出口商而言,15% 關稅衝擊較低,日經指數大漲約 1.3%-1.4%。

- 稻米市場:可能開放,衝擊日本國內農民。

- 可能開放美國牛內臟進口,減少美國食品添加劑標示,並開放保險及郵政市場。

- 預計將適度提高明年財政預算的國防支出,以分擔美國駐日美軍的費用。

- 汽車關稅:

- 目前全球出口到美國的非美國組裝汽車需課徵 25% 關稅,但本次日本協議是否包含汽車關稅仍不清楚。

- 若汽車關稅能夠下調,日本車商將領先其他國家在美國站穩腳跟。

- 皓哥推測,豐田、本田等日本車廠大舉在美國本土擴產,可能意味著汽車關稅有望從 25% 下調。

- 日本車商在美市佔:

- 速霸陸在美國市場總銷量佔 71%,本田、馬自達、日產在美國市佔也超過 28%。

- 2025 年美國市場 10 款最平價新車中,有 9 款來自日本和南韓。

- 過去日本車商已主動讓價 12%-15% 來維持在美國市佔率,即使在被課徵 25% 關稅的情況下。

川普的 TACO 交易與合縱連橫策略

- 關稅稅率雖較預期低,但效果顯著:美國出口世界各地看來將是零關稅起跳,使進入美國市場更划算。

- 關稅的轉嫁似乎由消費者、出口商 (如日本車商) 及進口商三方共同負擔,讓美國政府能獲得關稅收入以支持減稅計畫或收支平衡。

- 各國不聯合反制美國的原因:儘管歐盟、日本、印度、英國及東南亞市場的 GDP 總和可超越美國,但各國難以形成統一戰線的原因在於專利技術依賴、各國利益不一致及對美國的依賴程度不同。

- 川普深諳此道,採用戰國策中張儀的「連橫」策略,不追求一次性擊潰全局,而是逐個向各國施壓,提出嚴苛條件,再輔以甜頭逼迫屈服,最後給予強勁壓力榨取利益。

- 這種壓力使得各國企業不得不考慮前往美國設廠,以避開關稅。

兩層「囚徒困境」

- 第一層 (各國間):各國選擇聯合抗美,或單獨談判,最終因各懷鬼胎而大多被逐個擊破。

- 第二層 (國內民意):各國政府在與川普談判時面臨兩難:

- 若為國家利益選擇好好談判並取得低稅率,雖有利產業,卻可能被國內批評為軟弱屈從,傷害國家尊嚴。

- 若採取強硬姿態,短期談判上會吃虧,但可能藉此贏得保守派或民族主義選民支持。

美國市場

美股 (07/22 ET)

- 道瓊 +0.40% (44,502)、標普 +0.06% (6,309)、納指 -0.39% (20,892)、費半 -1.75% (5,638)

- 標普:盤中再創歷史新高

- 市場聚焦關稅談判細節與汽車 25% 關稅是否調降。

台灣市場

美台談判

- 從日本經驗來看,台灣關稅稅率是有機會壓低的,但關鍵在於台灣能拿出什麼籌碼。

- 相較於日本 5,500 億美元的大規模投資,台積電的 1,650 億美元投資額相對較少。

- 台灣談判的優劣勢:台灣沒有汽車關稅問題是優勢,但國力或整體投資金額無法像日本這麼高是劣勢。

當前台灣出口與匯率困境

- 新台幣升值:5 月以來,新台幣升值幅度大,近期雖貶回約 29.3,但整體升值仍顯著,已導致第二季度財報出現變化。

- 出口數據:

- 6 月外銷訂單達 568 億美元,創數月來新高,年增達 24.6%,遠高於市場預期。

- 其中,美國是台灣最大的外銷訂單國,佔比 35.1%,遠高於中國、香港的 20.8%、歐洲的 11.8% 及東協的 17%。

- 產業影響:(凱基)

因應新台幣升值的避險策略

- 借美元自救:相較於高達 10% 的 NDF 避險成本,借美元利息約 7-8% 相對划算。

- 付款幣別改為美元:與供應商約定以美元支付。

- 將業外資產轉移至美國子公司:台積電將美元盈餘轉為資本支出,避開匯損。

新台幣未來走勢

- 若撇開關稅戰,未來 2-3 年聯準會的降息可能遠大於升息,美元將走弱,推升新台幣。

- 台灣央行降息空間有限,受通膨與打炒房政策限制,新台幣升值成為市場新共識。

皓哥笑話

12:48 啃老族

- 日本有很多的啃老族,然後網路上就有人說:「啃老貴在堅持。」

- 一開始日本人在啃老的時候,二三十歲你在啃老,那就是啃老。

- 但是現在,很多啃老族已經過了二三十年了,你四五十歲你還在啃老,那就變「陪伴」了嘛。

- 所以有時候觀念一換哦,日本人雖然有時候腦筋比較固執哦,但是新的格局一到來以後,他們反而往往最為適應嘛。

27:44 台灣 GD

- 最近我看新聞,很多人在討論什麼 GD,權志龍嘛,講說什麼臺北演唱會,然後很多黃牛票,很多黃牛票之類的。

- 臺灣也有「臺灣 GD」,就楊總裁嘛,Gold Dragon,楊金龍楊總裁。

- 所以,後續我們要看一下「臺灣 GD」的態度哦,能不能對於臺灣的利率政策,有更好的引導性。